Выдача ипотеки выросла не только за счет активного спроса на семейную ипотеку в январе, но резкой активизации выдачи рыночной ипотеки. Только в феврале годовой прирост по рыночным программам — 3,5 раза по объему

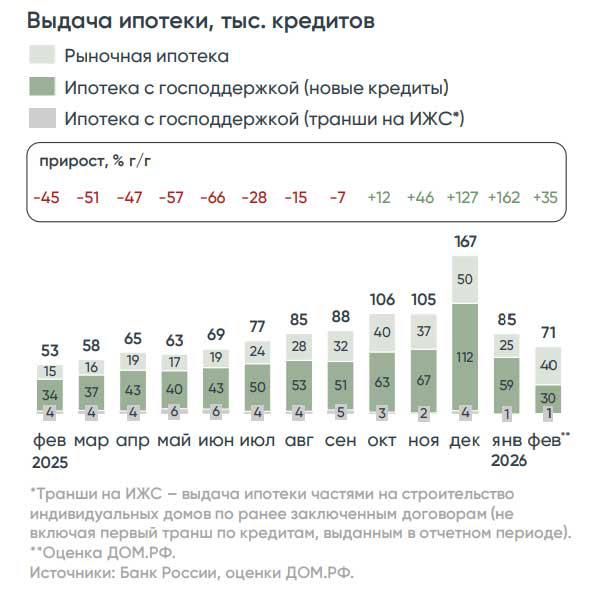

За первые два месяца 2026 года в России было выдано 156 тыс. ипотечных кредитов на 710 млрд руб. Такие данные содержатся в свежем еженедельном отчете института жилищного развития «Дом.РФ», с которым ознакомилась редакция.

За год (по сравнению с январем—февралем 2025 года) выдача всех ипотечных кредитов выросла на 84% по количеству и на 101% в денежном выражении.

В частности, за первыедва месяца 2026 года:

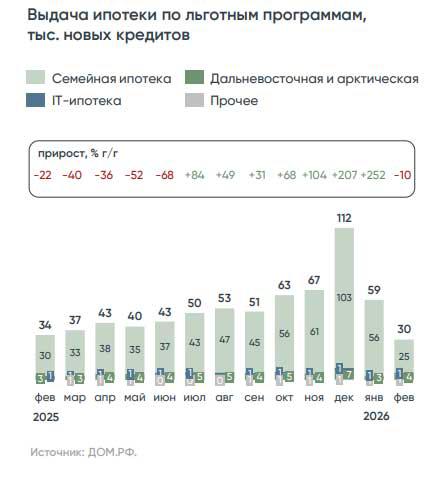

- на льготные программы пришлось 90 тыс. кредитов на 526 млрд руб. За год их количество выросло на 78%, а объем— на 83%;

- на рыночные программы— 64 тыс. ипотек на 185 млрд руб. За год их количество выросло в 2,5 раза, а объем— в 3,5 раза, говорится в отчете.

На рост показателей повлияли два фактора.

Первый фактор— нетипично высокая для первого месяца года выдача льготной ипотеки в январе 2026 года. Она наблюдалась в преддверии изменения условий самой популярной льготной программы— семейной ипотеки, которые вступили в силу с 1 февраля.

Но с этого момента выдачи льготной ипотеки ожидаемо упали, говорится в отчете: до 30 тыс. кредитов (-10% за год) на 175 млн руб. (-8% за год) в феврале 2026 года. Как результат такого снижения— доля льготных программ в выдачах ипотеки в феврале сократилась до 43% от общего количества жилищных кредитов (-21 п.п. за год) и до 61% по объему (-22 п.п. за год).

Второй фактор— активизация выдачи рыночной ипотеки. Только за февраль по ней было выдано 40 тыс. кредитов (в 2,6 раза больше, чем годом ранее) на 108 млрд руб. (рост за год— в 3,5 раза), уточняют в «Дом.РФ».

Причина активизации— в постепенном снижении ипотечной ставки. Напомним, что в начале прошлого года, по данным Единой информационной системы жилищного строительства (ЕИСЖС), банки предлагали рыночную ипотеку под 29% и выше. К февралю 2026 года ставка составила 20,5% и продолжает постепенно снижаться.

В конце февраля в ВТБ объяснили, когда выгодно рефинансировать ипотеку. В этом году это выгодно, когда новая ипотечная ставка хотябы на 2 п.п. ниже ставки, по которой заключен исходный ипотечный договор. Такое снижение покроет все расходы по новой сделке.